Возврат денег за полис ОСАГО

Согласно федеральному закону «Об ОСАГО», почти все владельцы транспортных средств являются обладателями страхового полиса, который обеспечивает защиту их гражданской ответственности при ДТП. Сколько автолюбителей, столько и мнений по поводу того, нужен ли он. Однако все автомобилисты сходятся в одном, что цена этого документа довольно высока, и если человек по разным причинам в течении года меняет собственное авто, то ему приходится регулярно раскошеливаться на новую страховку.

Хотя более опытные автомобилисты знают, что можно законно вернуть часть средств за страховку, если автомобиль был продан в период ее действия. Давайте подробно рассмотрим, как и в каких случаях можно получить данную компенсацию.

И так, в законе прописано, что «страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или не истекший срок сезонного использования транспортного средства.

Проще говоря, можно вернуть часть денег за оставшееся время до конца срока действия полиса, но это осуществимо только в ряде случаев, самый распространенный из которых это смена собственника автомобиля вследствие его продажи. Об этом подробнее:

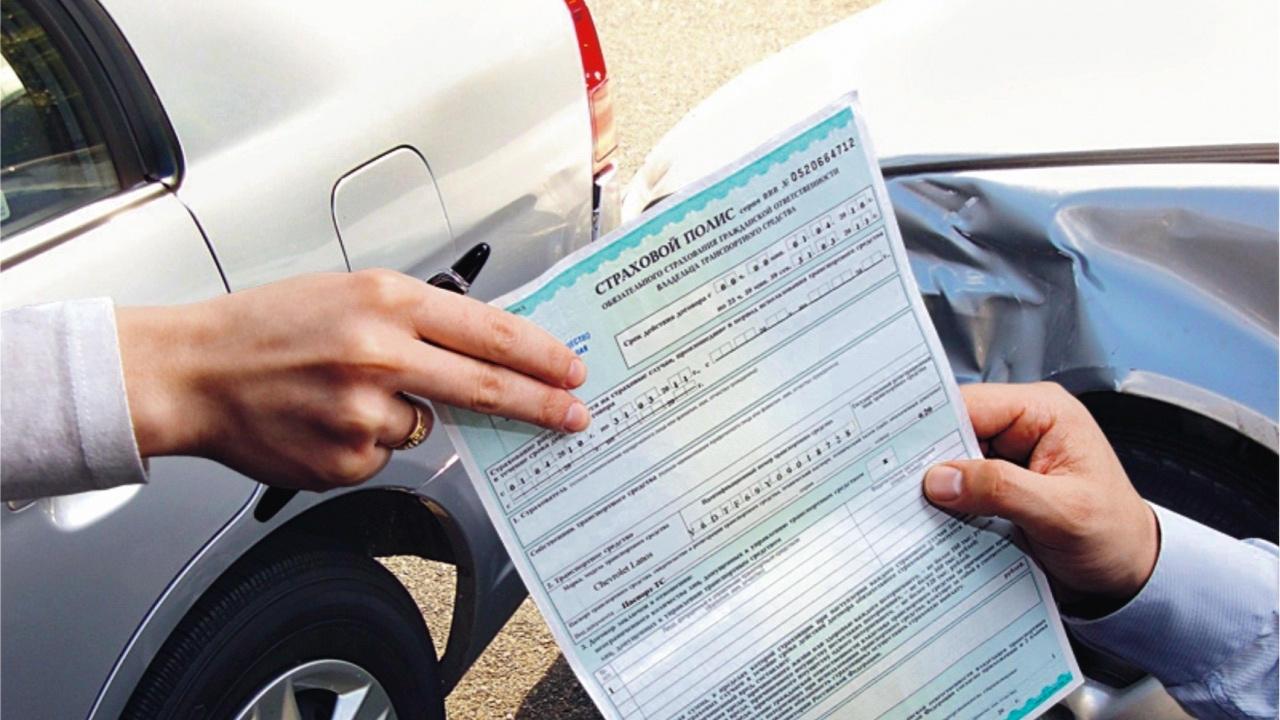

- после того, как вы продали свою машину, нужно незамедлительно обратиться в один из офисов своей страховой кампании с целью аннулирования полиса для возврата части денежных средств. Для совершения вышеуказанной процедуры необходимо будет предоставить перечень документов, а именно: заявление о расторжении договора, паспорт владельца застрахованного автотранспорта, действующий полис ОСАГО, заполненный договор купли-продажи транспортного средства, банковские реквизиты для возврата остаточной стоимости страховки. Образец заявления можно получить в офисе страховщика.

Еще один вариант, когда можно рассчитывать на возвращение денег это - гибели транспортного средства. Между расторжением договора ОСАГО при продаже автомобиля и гибелью авто есть разница. В случае потери машины перерасчет будет произведен со дня, когда произошел несчастный случай. Главное, чтобы заявитель приложил справку, которая была выдана компетентными на то органами.

Так же стоит упомянуть другие случаи, когда можно расторгнуть договор, тем самым получив компенсационную выплату:

- Смерть страхователя автомобиля, или его собственника. Согласно закону «Об ОСАГО», действие договора обязательного страхования досрочно прекращается в случае смерти страхователя или собственника транспортного средства. В данном случае, первое, что нужно сделать, это уведомить страховую компанию о смерти страхователя, чтобы появилась возможность заключить новый договор ОСАГО, так как не допускается оформление двух полисов ОСАГО на один автомобиль, действующих одновременно. Обратиться за неиспользованной частью страховой премии может наследник, после вступления в наследство, то есть самое раннее через полгода после смерти прежнего хозяина. При этом нужно будет заполнить заявление по форме, установленной страховой компанией. К заявлению нужно будет приложить копию свидетельства о смерти страхователя, документ подтверждающий родство, а также копию свидетельства о праве на наследство и банковские реквизиты для перечисления денег.

Отзыв лицензии у компании, выступавшей в роли страховщика. Если у Вашей страховой компании отозвали лицензию, то компенсационные выплаты осуществляются профессиональным объединением страховщиков, т.е. в данной ситуации нужно обращаться в Российский Союз Автостраховщиков.

Ну а теперь о главном. Сколько же денег можно вернуть за страховку? Федеральный закон определяет, что деньги за полис ОСАГО возвращаются в размере, равному пропорциональному остатку не использованного времени ее действия. Возвращается при этом только та часть денег, что изначально предназначалась для страховых выплат. Стоит учесть, что от полной суммы стоимости полиса сразу вычитается 23 процента за так называемое «ведение дела». Из оставшихся 77% от суммы, изначально уплаченной за ОСАГО, возвращаются только деньги за дни, оставшиеся до окончания договора. Формула расчета у всех страховых компаний едина.

В связи с вышесказанным, в интересах бывшего собственника авто будет, как можно раньше обратиться в страховую компанию с заявлением о расторжении договора. С каждым прошедшим днем, размер остаточной стоимости полиса ОСАГО уменьшается. Стоит подметить, что деньги можно вернуть, даже если до этого был страховой случай. Выплаченные средства по факту происшествия не влияют на сумму компенсации при возврате.

Что касается сроков возврата денежных средств, то по правилам страхования на выплату дается срок в две недели с момента расторжения договора. Это касается именно случаев продажи или утилизации автомобиля. Если компания нарушает сроки, то каждый день просрочки чреват выплатой страховщиком неустойки в размере 1% от причитающейся суммы.

И напоследок - возврат денег не производится, если расторжение договора страхования происходит по инициативе самой компании-страховщика. Причиной такого разрыва может стать недостоверная информация, предоставленная автолюбителем при оформлении полиса ОСАГО. За обман страховая может посчитать неверно указанный водительский стаж собственника, мощность авто, аварийность или иные факторы, которые могут умышленно занизить стоимость страховки.